死亡生命保険の種類

生命保険と聞いて「あぁ入っているから大丈夫」と答える人は多いと思いますが、では何の保証がいつまで続きますか?という質問に即答できる人はかなり少ないと思います。

今回は生命保険のお話しをしましょう。

保険会社を自分で選び、商品も自分でチョイスして加入したという方。かなり少ないと思います。

大抵、知り合いに保険会社勤務の人がいて相談し、提案された保険に加入した。というパターンだと思います。

残念ながら一部の保険営業マンは本当に必要な保険ではなく、売りたい保険を売っている人がいます。

正しい知識をつけて、自分にとって本当に必要な保険は何か?

知っておくことが大切です。

死亡保険

生命保険の代表格ともいえる保険。その名の通り、お亡くなりになった際に保険金が支払われるものです。

今回は死亡保険の種類を説明していきます。

死亡保険は、大きく分けて定期と非定期に分けることができます。

順番に説明していきましょう。

保険の型の書き方は分かりやすくするために書いてありますので、必ずしも正式名称と同一ではありません。

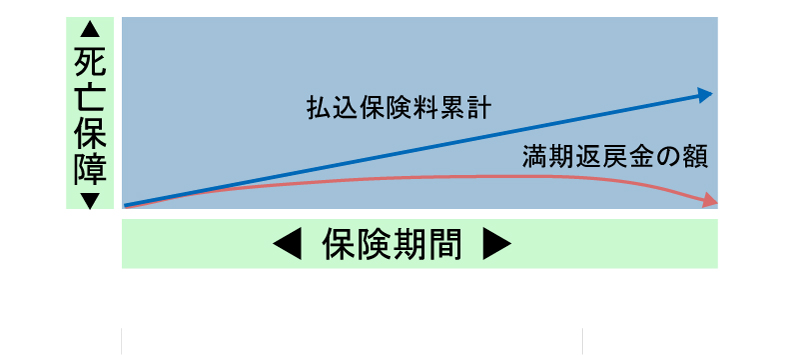

定期型死亡保険

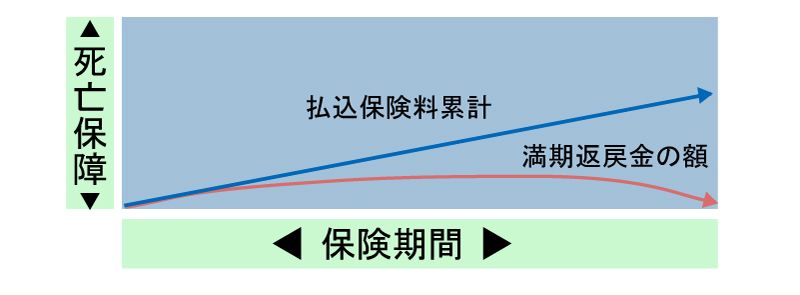

定期保険の特徴は、保険の期間が決まっていることと、満期時の返戻金がゼロという点です。

図の通り、途中で解約するとその期間に応じた返戻金がありますが、満期時にはありません。

長期であれば少額の返戻金がありますが、短期の定期保険の場合返戻金はほとんどありません。

10年満了タイプが多いですね。

定期保険は貯蓄型ではないので、貯蓄を目的にする保険ではないですが、そのかわり保険料が安いというメリットがあります。

使い方としては、お子さんが中学から大学卒業になるまでの10年間保証を増やしたいといった+α的に掛けると良いでしょう。

また、そもそも生命保険は掛け捨てで十分という考えを持っている方にも合う保険です。

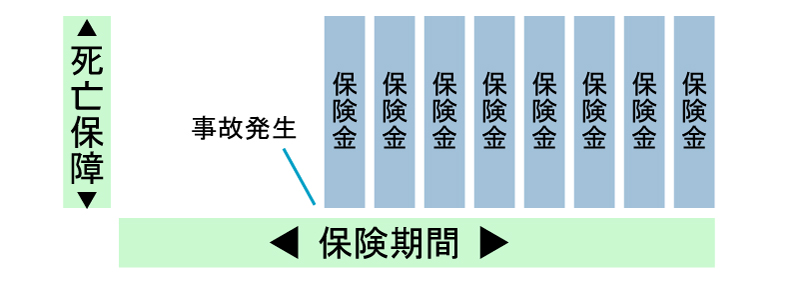

収入保障型死亡保険

定期保険は保険加入後、満期時までいつ死亡しても同額の保険を受け取ることができましたが、こちらの保険は、一時金ではなく、定期的(毎月、毎年)一定金額の保険金を遺族が受取ることができるという所が特徴です。

従って、死亡時期によって受け取ることができる保険金は変動(後になればなるほど少なくなる)することになります。

この保険も定期保険と同じように、お子様の大学卒業までは保証が多く必要。というような方に合う保険です。

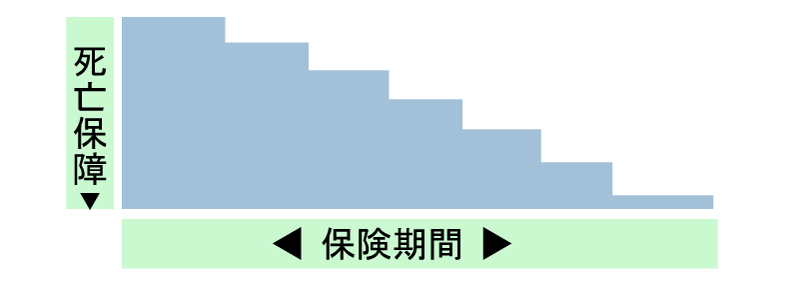

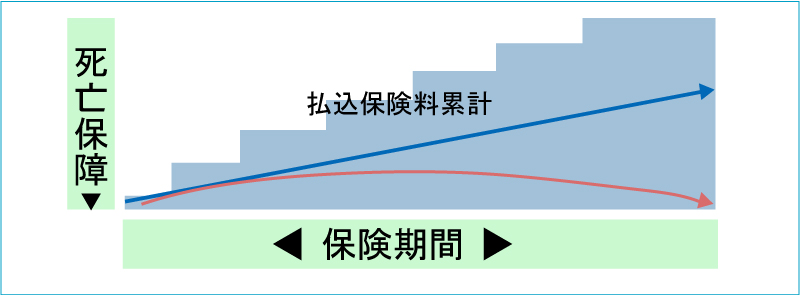

逓減定期型死亡保険

死亡時の保証が年々減っていく定期保険になります。

考え方は、収入保障型の死亡保険とほぼ同じですが、こちらは一括で受け取ることができるという点が異なります。

収入保障型、逓減定期型共に、当初は安い保険料で大きな保証を受けることができますが、後半になると費用対効果は逆転し、同じ支払で安い保証しか受けられなくなります。

長期定期型死亡保険

長期定期型死亡保険は、一番最初に説明した定期保険と考え方は同じです。

こちらの保険は長期(満期を99歳など)平均寿命よりも長く設定することで、途中解約の際の解約返戻金を高くする所が定期型と違う所です。

保険の目的は現役時代に死亡した際の保障であることの他、途中解約が視野に入っています。

この保険の加入者の多くは経営者で、退職予定に解約返戻金がピークになるように設定するのです。

つまり経営者の退職金的生命保険として活用されることが多いのです。

ポイントは、返戻金のピークの時期を忘れない事です(笑)

逓増定期型死亡保険

こちらも経営者向けの保険です。

特徴としては、加入時には死亡保険金額が少ないので、一時金を目的とするには適さないということです。

また、長期型死亡保険よりも解約返戻金のピークが早まる傾向にあります。

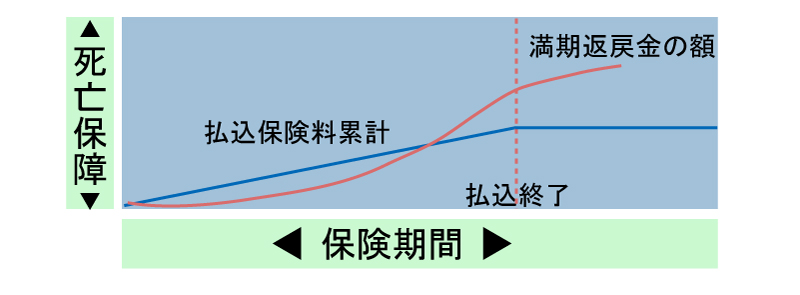

終身型死亡保険

正にザ・生命保険と言った所です。

保険料の支払いは一定期まで、死亡の保障は生涯。という理想的な保険です。

但し保険料は高い設定になるので、本当に必要な保険金額を見極めることが大切です。

この保険は貯蓄性もあるのですが、支払った保険料に比べて、返戻金は高いとはいいがたく、特に途中解約すると損をする保険です。

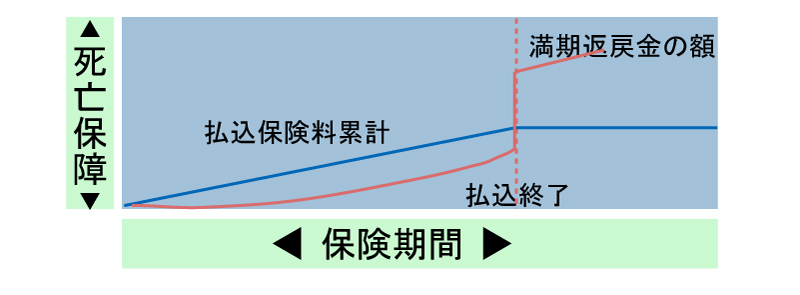

低解約返戻金型死亡保険

基本的に終身保険と同じですが、保険契約期間中の解約返戻金が終身に比べて低い保険になります。

保険料支払い期間を過ぎると、解約返戻金が急上昇する所がポイントです。

経営者の為の節税効果や、親から子供に贈与するためのスキームとして使われることもありますが、それは別の機会に書きたいと思います。

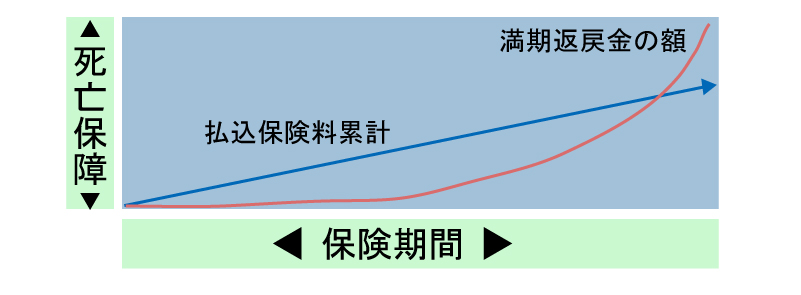

養老型死亡保険

貯蓄を目的として掛けられることが多い保険です。

長期間に渡って保険料を支払いますが、満期時に受け取れる満期金と死亡時の保障額が同じという特徴があります。

ポイントとしては、支払った保険料総額よりも、満期金が高いのか安いのか?という点です。

昨今の低金利時代は保険会社の運用が困難で、支払った保険料総額>満期金という事もあります。

もっとも死亡保障が付いているので、その差額分は死亡保障のための保険代という見方もできますが。

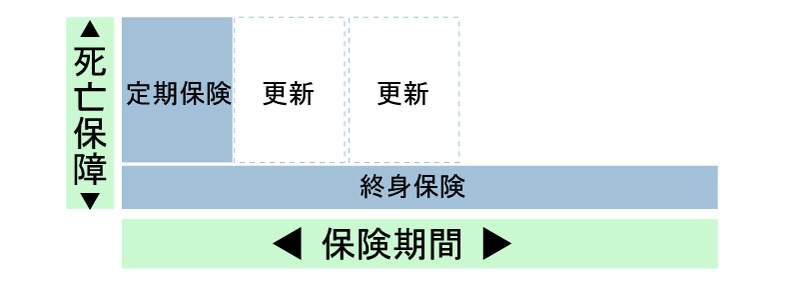

定期付終身型死亡保険

一般的な生命保険でよく見られる形です。

保障が変わらない終身部分と、短期の保障部分がセットになった保険です。

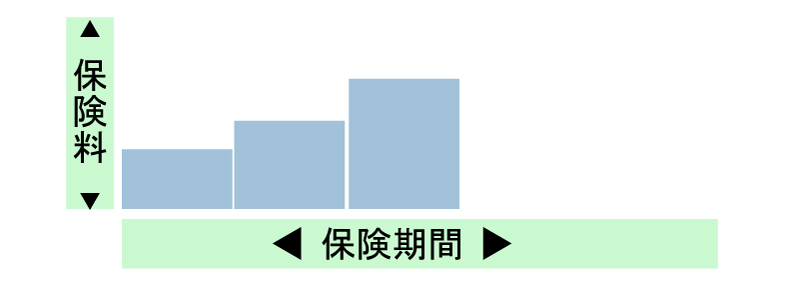

この保険の最大のデメリットは保険料が更新する度に上がることです。

このように更新する度に保険料が上昇します。

この更新後の保険料について生命保険会社は告知義務の対象外でしたが、今は変わっているかもしれません。

「終身」という名前がついているの安心感は醸し出していますが、終身部分は雀の涙的な保障であることが多く、蓄財には向きません。

その他

死亡という意味では、がん保険なども死亡時に保険金を受け取ることができる保険ですし、三大疾病保険もあります。

最近大手の生命保険が力を入れ出しているのが、アカウント型死亡保険です。

元となる保険契約に、医療保険、積立て、三大成人病などを自由に組み合わせることができるもので自由度が高い保険です。

但し、これは極めて日本人的嗜好の保険で、例えて言うと幕の内弁当のようなもの。

筆者はオススメしません。

理由は複雑で分かりにくい事。主に日本の生命保険会社が扱っているので、保険料が高いこと。組汗を見直すことに成約があること。です。

まとめ

死亡生命保険はニーズに合わせて複数の商品が出ています。

それがかえって難しくしていて分かりづらくしている部分でもあるのですが、基本的に死亡した時の金銭的補償を取るのか?資産形成としての保険をかけるのか?という点をはっきりさせた方が選択しやすくなります。

アカウント型で触れたように、なんでもかんでもついている保険というのは、一見お得なように見えますが、実はお得でないことが多いので注意が必要です。

また、保険に加入する際は、人生の中長期的な視点でいつどんなお金がどのくらい必要なのか?ということを確認すると無駄な保険に入らずに済みます。

[quads id=1]

この著者の最新の記事

ピックアップ記事

-

私達は毎日、お金を使って生活をしています。 「私、今日1円も使わなかったよ!」という節約家もい…

私達は毎日、お金を使って生活をしています。 「私、今日1円も使わなかったよ!」という節約家もい… -

ふるさと納税という言葉はほとんどの人が聞いた事があると思いますが、あなたは活用しているでしょうか? …

ふるさと納税という言葉はほとんどの人が聞いた事があると思いますが、あなたは活用しているでしょうか? … -

不動産投資の失敗事例が巷に溢れています。 何故、不動産投資で失敗すると思いますか? その…

不動産投資の失敗事例が巷に溢れています。 何故、不動産投資で失敗すると思いますか? その… -

こんにちは、杉山善昭です。2020年5月4日にupしたこちらの記事。ビットコインが年利4.08%で…

こんにちは、杉山善昭です。2020年5月4日にupしたこちらの記事。ビットコインが年利4.08%で… -

ポンと100万円臨時収入が入ってきたら、あなたは何に使いますか? パーッと旅行に行きますか? …

ポンと100万円臨時収入が入ってきたら、あなたは何に使いますか? パーッと旅行に行きますか? … -

お金を稼ぐというと、すぐに働いて給料をもらう事に意識が行くと思います。 確かに、世の中のほとん…

お金を稼ぐというと、すぐに働いて給料をもらう事に意識が行くと思います。 確かに、世の中のほとん… -

暗号資産(昔は仮想通貨と言われていました。定義を詳しく知りたい方は日本銀行:暗号資産(仮想通貨)とは…

暗号資産(昔は仮想通貨と言われていました。定義を詳しく知りたい方は日本銀行:暗号資産(仮想通貨)とは…